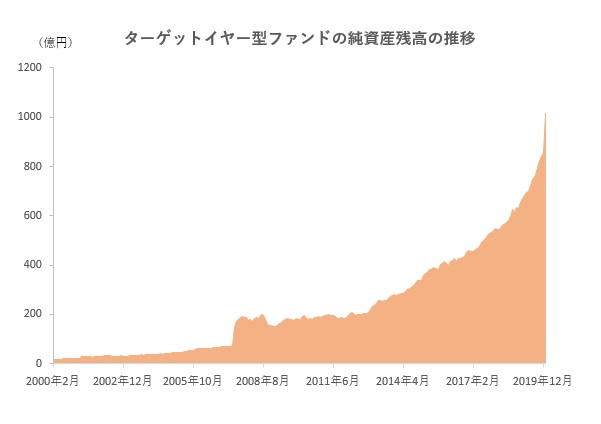

近年人気の「ターゲットイヤー型投信」

「ターゲットイヤー型投信」、その言葉に聞き馴染みが無い人もいるかもしれません。

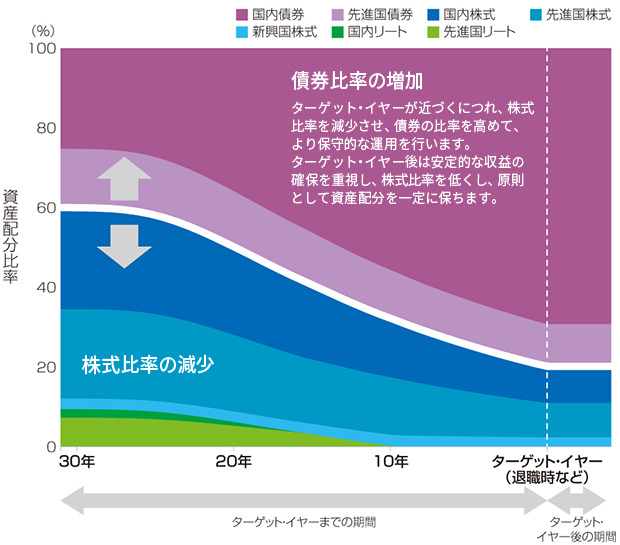

ターゲットイヤー型投信とは、事前にターゲットとなる年を決め、ターゲットイヤーが近づくにつれ自動でリバランスを行っていくタイプの商品です。多くの場合、初期は株式等の高リスク資産の割合が多く、ターゲットイヤーが近づくと債券等の低リスク資産の割合を高めていくという戦略になっています。

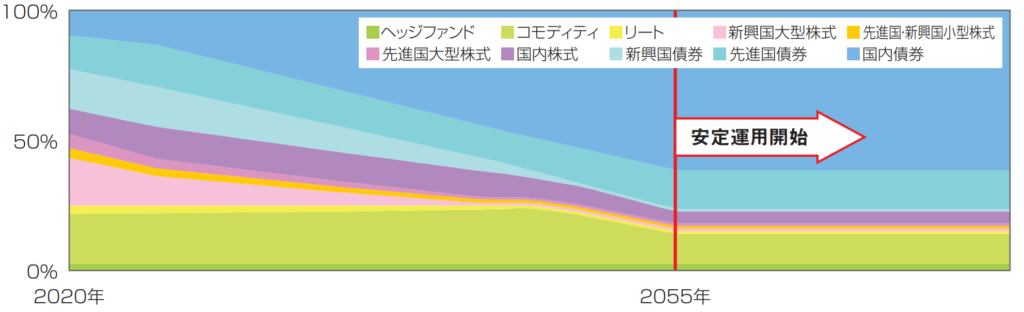

以下のブラックロックの推移イメージ図が分かり易いですね。

ターゲットイヤーが近づくにつれ、債券の割合が増えていっていることが分かります。

このターゲットイヤー型投信は人気を集めています。

老後2000万円問題が関心を集め、「老後資金を貯めなければ」という問題意識が社会的に高まってきていることもその理由の一つにあるのかもしれません。

※出所:https://www.morningstar.co.jp/market_spn/2020/0203/fund_00527.html

確かに、目標を決めて長期投資をしつつ、その中で高リスク資産から低リスク資産へとリバランスを行うというのは理にかなった投資戦略です。ターゲットイヤー型投信を購入すれば、たった一本商品を購入するだけで、初心者でも優れた投資戦略を実施することが出来るという意味で、その意義はあると言えるでしょう。

ただし、それは「その中身を知らずに投資できてしまう」という、ラクさと表裏一体の危険性をはらんでいるということも意味しています。

今回は、代表的な3社のターゲットイヤー型商品を、そのコストやアセットアロケーション、組入銘柄までしっかりと比較し、それぞれの商品がどんな商品で、どんな人に合うのかをしっかりと見ていきます。

ターゲットイヤー型の商品への投資を検討している方には参考になる内容です。

ターゲットイヤー型投信の中身を見てみよう:ブラックロック・楽天・SBI

今回は、数多くあるターゲットイヤー型の商品の中から、以下の3社の商品が一体何に投資しているのかを見ていきます。

- ブラックロック「LifePath ファンド」シリーズ

- 楽天「楽天ターゲットイヤー」シリーズ

- SBI「セレブライフ・ストーリー」シリーズ

なお、同じシリーズでも、設定されるターゲットイヤーは様々です。

今回は「30歳が、65歳の定年時の老後資金を蓄えるなら?」という設定で、2050年か2055年をターゲットイヤーとする商品について見ていきます。とはいえ、同じシリーズ内であれば、ターゲットイヤーは異なっていても、その考え方は似通っています。

比較するのは「コスト」「投資対象」「組入銘柄」です。

1. ブラックロック「LifePath ファンド」シリーズ

世界最大の資産運用会社ブラックロックが提供するターゲットイヤーシリーズ「Life Path ファンド」。

90年代に米国で世界初のターゲットイヤー型商品として開発されて以降、世界各国で展開されている歴史のある商品です。

ターゲットイヤーは「2025年」から「2060年」まで幅広く設定がされていますが、今回は「2055年」の商品を見てみます。

① 管理費用:年0.3685%以内

年0.3685%以内という管理費用は、ターゲットイヤー型商品の中でも最安クラスです。

世界最大の資産運用会社であることのスケールメリットがコストに現れていますね。

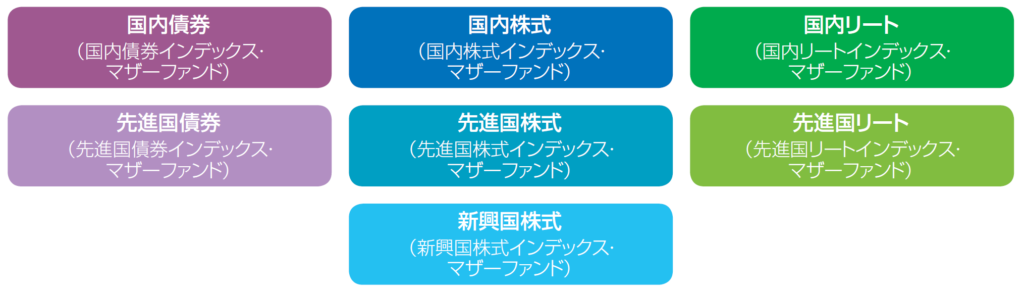

② 投資対象

投資対象は、以下の7つの資産クラスです。

国内外株式・債券に加え、リートも投資対象となっています。

分散を効かせるという観点からは、リートも投資対象に含めることには、合理性があります。

(株式と債券だけで不足している訳ではありません)

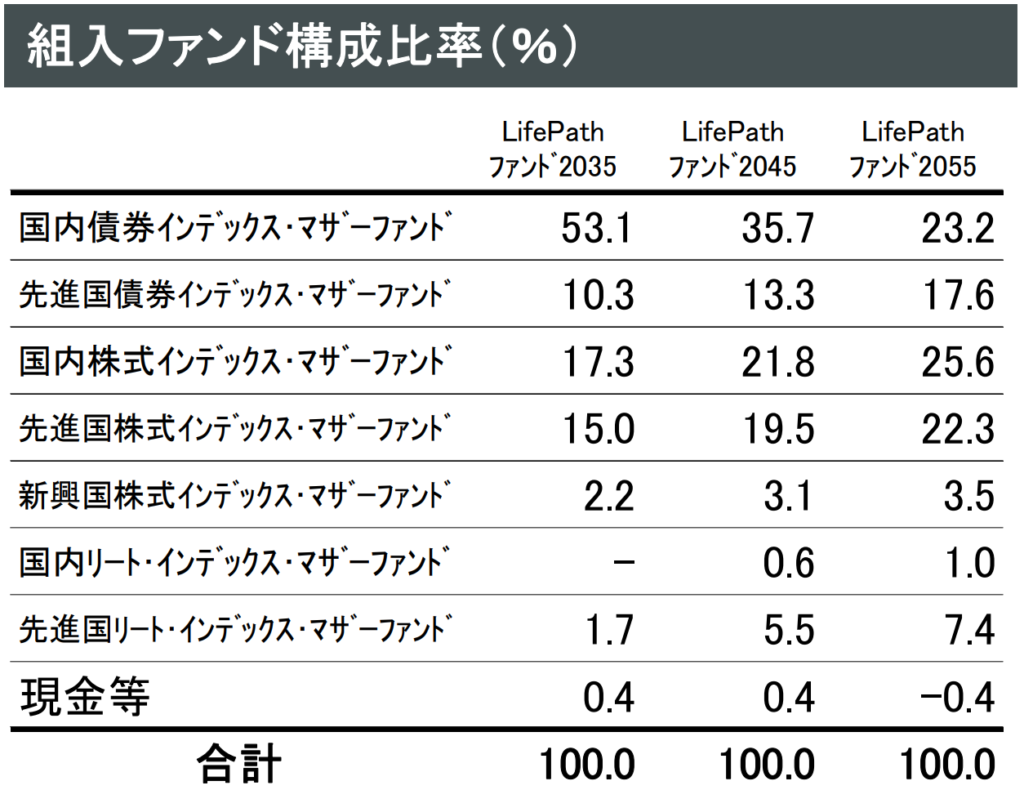

③ アセットアロケーション

現在のアセットアロケーションは、以下の通りです。

2055年の構成比率を見ると、株式に約5割弱、債券に約4割、リートに約1割というアセットアロケーションになっています。

2035年、2045年のものと比べると、よりリスクの大きい株式とリートの割合が高くなっていることが分かります。

一方で、高リスク資産と言われる株式とリートを足したとしても、6割程度にしかなりません。

35年という投資期間があることを踏まえると、そこまで高いリスクを取っている訳ではないと言えるでしょう。

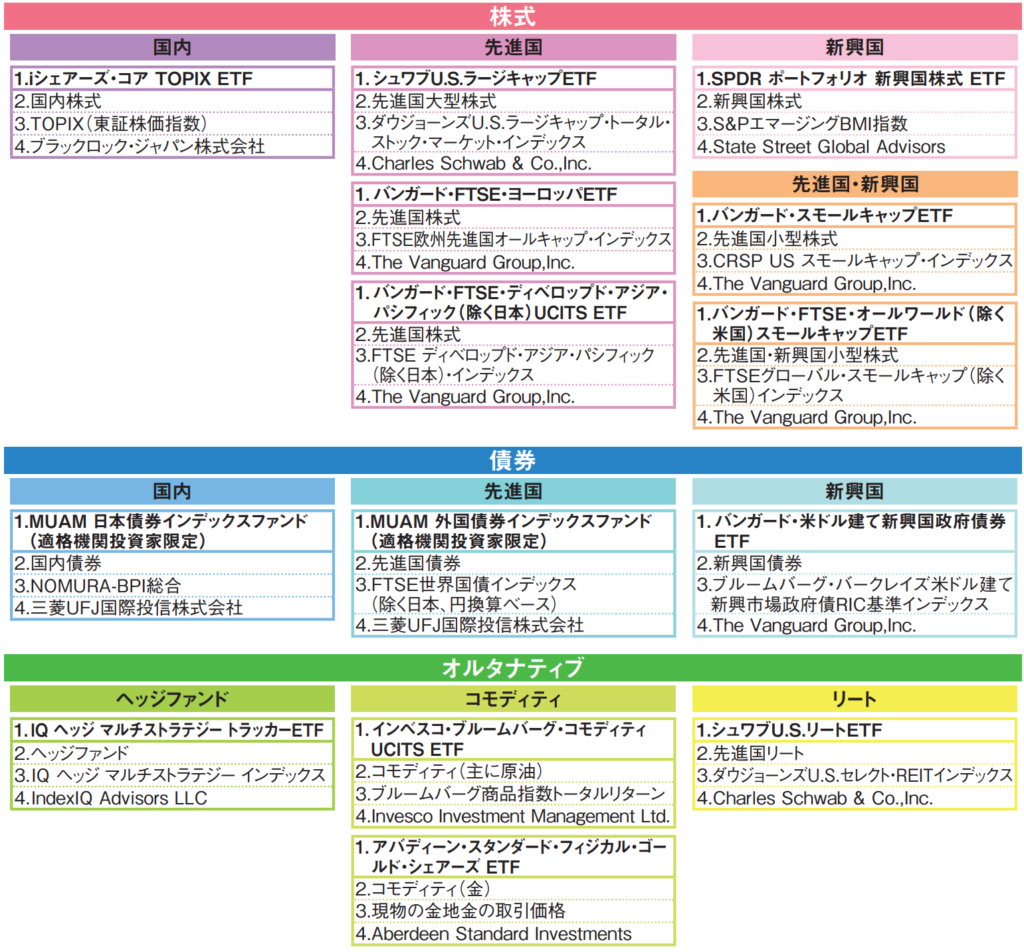

④ 組入銘柄

では、実際にどのような銘柄が組み入れられているのでしょうか。

全ての銘柄は明らかにされていませんが、組入比率上位10銘柄は以下の通りとなります。

日経平均のETFがトップの割合でおおよそ全体の4分の1を占め、次にS&P500が来るという構成になっています。

上位を占めているのは、当然ですがブラックロック自身のETFがほとんどですね。

ブラックロック「LifePath ファンド」シリーズのまとめ

- 年0.3575%と、比較的低コスト

- 株式・債券のみでなく、リートも組み入れ

- 投資期間を踏まえると、取っているリスクは低目

2. 楽天「楽天ターゲットイヤー」シリーズ

楽天ターゲットイヤーシリーズは、2016年に設定されたシリーズ。

歴史がそこまで長くないファンドであり、設定されているターゲットイヤーも「2030」「2040」「2050」のみです。

この中から「楽天ターゲットイヤー2050」についてその中身を見ていきましょう。

① 管理費用:0.8675%

ブラックロックのLifePathシリーズと比較すると、手数料の高さが目につきます。

たった0.5%の差ではありますが、数十年保有し続けることを踏まえれば、その差は全くバカになりません。

② 投資対象

楽天ターゲットイヤーシリーズの投資対象は、「株式」と「債券」のみです。

リートが含まれていませんが、ポートフォリオのリスクをコントロールするという観点からは、株式と債券のみあれば必要充分であるともと言えます。

③ アセットアロケーション

楽天ターゲットイヤーシリーズのアセットアロケーションは、ブラックロックのLifePathファンドに比べ、リスクを多めに取る構成になっています。

上記を見ると、株式が約75%、債券が25%の資産配分となっています。

そして、3:1のアセットアロケーションは、2050年まで残り20年となる2030年まで続き、そこからは徐々に債券の比率を上げていきます。ターゲットイヤーには、株式の割合は15%まで減少します。

ターゲットイヤー型のお手本のような商品であると言えるでしょう。

④ 組入銘柄

ターゲットイヤー型のお手本を示しているようなこの商品。

では、具体的にどの銘柄を組み入れているのでしょうか。

楽天ターゲットイヤーは、大雑把に言えば、株式と債券をほぼ「1銘柄ずつ」しか組み入れていないファンドです。

それぞれを見てみましょう。

株式:ディメンショナル・ファンズ・ピーエルシー・グローバル・コア・エクイティ・ファンド

聞き馴染みの無い銘柄です。どうやらアイルランドに籍を置く銘柄のようですね。

この銘柄は、主として「先進国株式」に「トータルリターンの最大化」を目指し「独自の指標に注目して」投資を行うというコンセプトを持っているようです。

つまり、インデックスファンドではなく、市場以上のリターンを狙うアクティブファンドに他ならないですね。

長期的な視点で見れば、アクティブファンドはインデックスファンドにはリターンで勝てないことが分かっています。

そして、ターゲットイヤー型の商品はほとんどの場合長期投資を前提としていますので、株式への投資方法としてこの商品を採用していることは不安要素となります。

また、先進国株式にしか投資しないという点も気になりますね。

債券:ディメンショナル・ファンズ・ピーエルシー・グローバル・ショート・フィクスト・インカム・ファンド

債券も、株式と同じくディメンショナルの商品に投資をしています。

このコンセプトも株式の方と一緒で、「先進国債券」に「トータルリターンの最大化」を目指し「独自の指標に注目して」投資するという、アクティブファンドとなります。株式と同様に、アクティブファンドを採用しているというだけで不安が拭えません。

楽天「楽天ターゲットイヤー」シリーズのまとめ

- 年0.8675%と、ブラックロックと比べると高コスト

- 株式・債券の割合をしっかりコントロールしていくお手本のようなポートフォリオ

- 実際に組み入れている銘柄が正直微妙

「何に投資をしているのか」を見なければ、その商品の真価は分からないということの好例です。

3. SBI「セレブライフ・ストーリー」シリーズ

最後は、SBIが販売している「セレブライフ・ストーリー」シリーズです。

ブラックロック・楽天と比べ、投資対象が幅広いことが特徴。このシリーズの「2055」を見ていきます。

① 管理費用:0.6548%

ブラックロックと楽天のちょうど中間位の管理費用ですね。

② 投資対象

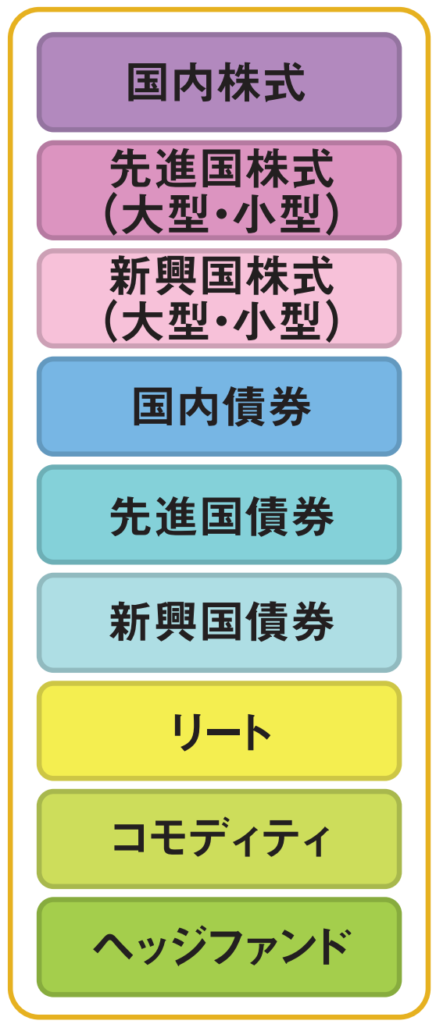

このシリーズの最も大きな特徴は、投資対象が非常に幅広いということ。

下記9つの資産クラスへの投資を行っています。

幅広い資産クラスに投資を行いたい方にとっては、これ一本で幅広く投資できるのは良い点ですね。

③ アセットアロケーション

アセットアロケーションは、以下のイメージ図を見ると分かり易いでしょう。

2021年現在は、株式が37%、債券が38%、残りがその他の資産ということになります。

その他の資産の中では、コモディティが19%と高い割合を占めています。

コモディティは株式と債券の中間程度のリスクを持つと一般的には言われます。

分散投資にもなりますから、リスク調整という意味合いが強いかもしれません。

株式の割合が低く、ブラックロックや楽天の商品と比べて、高いリスクを取っていないポートフォリオのように感じられます。

④ 組入銘柄

実際に組み入れられているのは、以下の銘柄達です。

ETFを中心に、幅広い商品への投資を行っています。大きく気になる所はありません。

コモディティでは、原油と金を扱うETFを組み入れていますね。

SBI「セレブライフ・ストーリー」シリーズのまとめ

- 非常に幅広い対象を組み入れている

- 今回紹介した商品の中では、株式の組み入れ割合が最も低く、リスクが低い

- リスクをあまり取りたくない人にはおススメできる

どの商品が、どんな人におすすめ?

ブラックロック「LifePathファンド」シリーズがおススメな人

LifePathファンドは、出来るだけ手数料を抑えたい人におススメしたいファンド。

年0.3685%以内という管理費用は、ターゲットイヤー型の商品の中でも、屈指の安さです。

長期投資を行う時に、絶対に忘れてはならないのはコスト。

このコストを、何が何でも抑えたいという人には、このLifePathファンドがおススメです。

リスクも控えめで、安心して投資することの出来る商品です。

楽天「楽天ターゲットイヤー」シリーズがおススメな人

楽天ターゲットイヤーは、期待リターンを出来るだけ高めたい人におススメです。

株式75%、債券25%というどちらかと言えばリスクを多く取ったポートフォリオになっており、その分期待リターンも高くなります。

高いリターンは、高いリスクと表裏一体ではありますが、投資期間が数十年に及ぶことを想定するターゲットイヤー型商品であることを考えれば、過度に心配する程ではありません。

ただし、実際に組み入れられている銘柄が、株式も債券も、先進国に投資するアクティブファンドのものであることは、気になります。アクティブファンド中心であるためか、管理費用もブラックロック・SBIと比べると、割高です。

SBI「セレブライフ・ストーリー」シリーズがおススメな人

セレブライフ・ストーリーは、リスクを出来るだけ抑えたい人におススメです。

2050年をターゲットイヤーとしており、投資期間が約30年間近く残っている現在で既に、高リスク資産である株式の割合は37%に押さえられています。かなりディフェンシブなポートフォリオとなっていると言えます。

加えて、株式と債券の他に、リート・コモディティ・ヘッジファンドを加えているのもリスク分散効果を高めるのに有益です。債券は株式と同じような値動きをする期間もある為、それ以外の資産もポートフォリオに加えておくのは一定の理があります。

リスクを余り取らずに、心穏やかに投資をしたい人にとって、セレブライフ・ストーリーはうってつけの商品と言えるでしょう。

ブラックロック・楽天・SBI、3社のターゲットイヤー型投信を比較してきました。

ターゲットイヤー型と一口に言うことの出来ない、各々の個性を感じることが出来ます。

参考にしてみてくださいね。