「GAFA」といえば、Google、Apple、Facebook、Amazonという米国の主要IT企業4社の頭文字を並べた総称。

Microsoftを足して、「GAFAM」と呼ぶこともありますね。

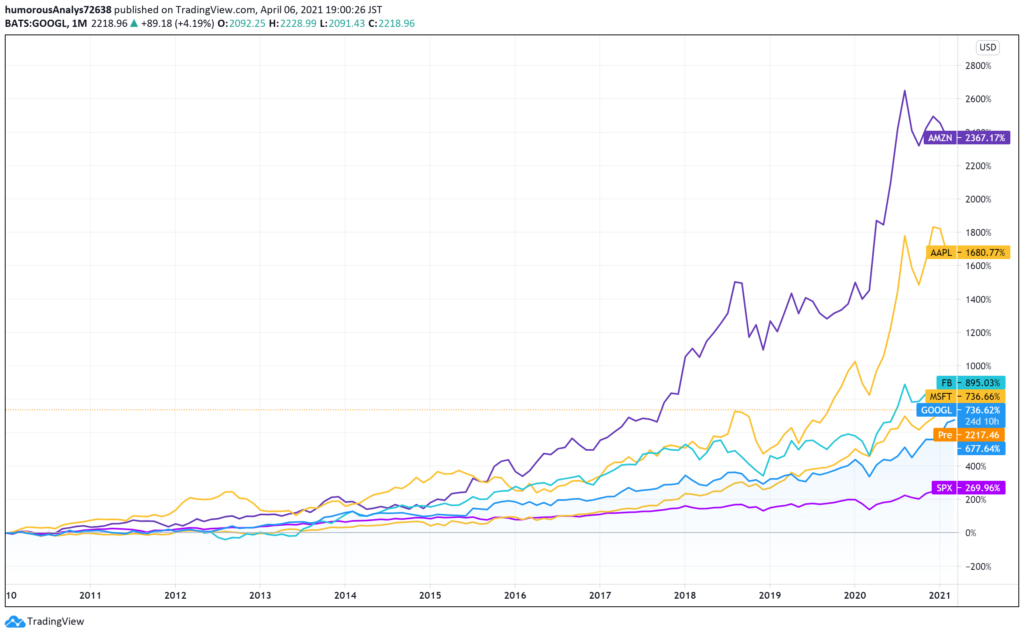

GAFAMの2010年代のパフォーマンスは圧倒的でした。

2010年からで比較すると、S&P500指数が2.69倍の成長率に留まっている(それでも十分なパフォーマンスですが)のに対し、GAFAM銘柄は最もパフォーマンスの低いGoogleですら、株価は約7倍になっています。トップのAmazonの株価は、驚異の約23倍にまで伸びました。

ノリに乗っているこのGAFAMに投資したい。

そう考える投資家にうってつけの銘柄に、大和アセットマネジメント「iFreeNEXT FANG+インデックス」があります。これは、GAFAMを含む今トレンドな企業に投資する投資信託商品であり、今アツいこのGAFAにお手軽に投資できるという点で良さがあります。

果たして、この商品は買いなのか。しっかりと見ていきましょう。

結論から言えば「不要」です。

iFreeNEXT FANG+インデックスとは

iFreeNEXT FANG+インデックスは「NYSE FANG+指数」に連動した投資成果を目指すファンドです。

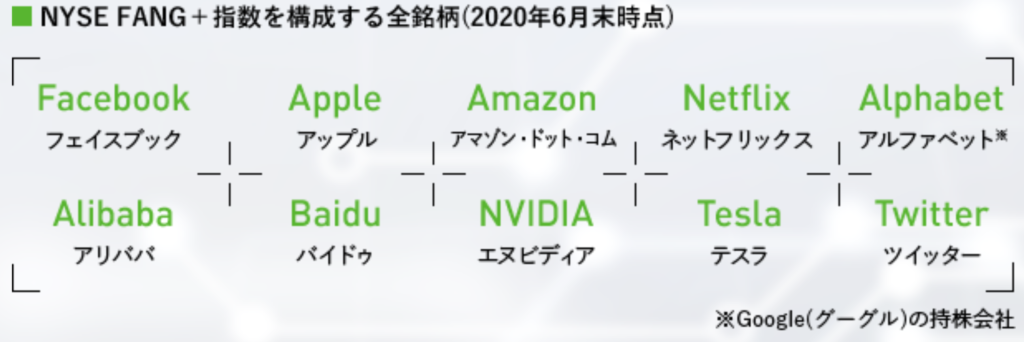

NYSE FANG+指数

NYSE FANG+指数は、次世代テクノロジーを基本として、グローバル社会における影響力が強く、高い知名度も有している企業を対象に組成した株価指数。

現在、以下の10銘柄から構成されています。

誰もが知っている企業ばかりですね。

これらの企業に等金額加重を行った指数が、NYSE FANG+指数であり、この指数に連動することを目指すのが「iFreeNEXT FANG+インデックス」という商品です。

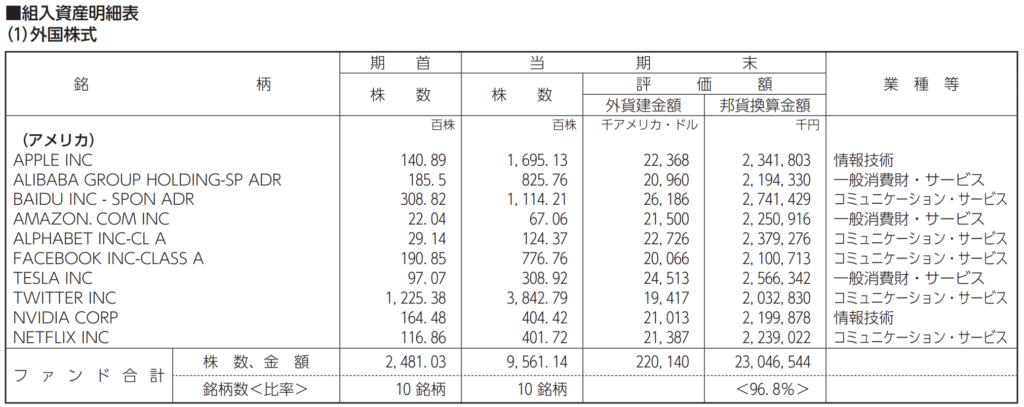

組入資産明細表を見ると、全ての銘柄の評価額が概ね同じ範囲に収まっていることが分かりますね。

※ ちなみに、この等金額加重という方法を取ると、インデックスというよりは「アクティブファンド」寄りの値動きをすることが分かっています。規模の小さい株であっても、規模の大きな株と同じ「金額」になるように購入するためです。小型株が躍進した時の恩恵を受けやすいポートフォリオです。

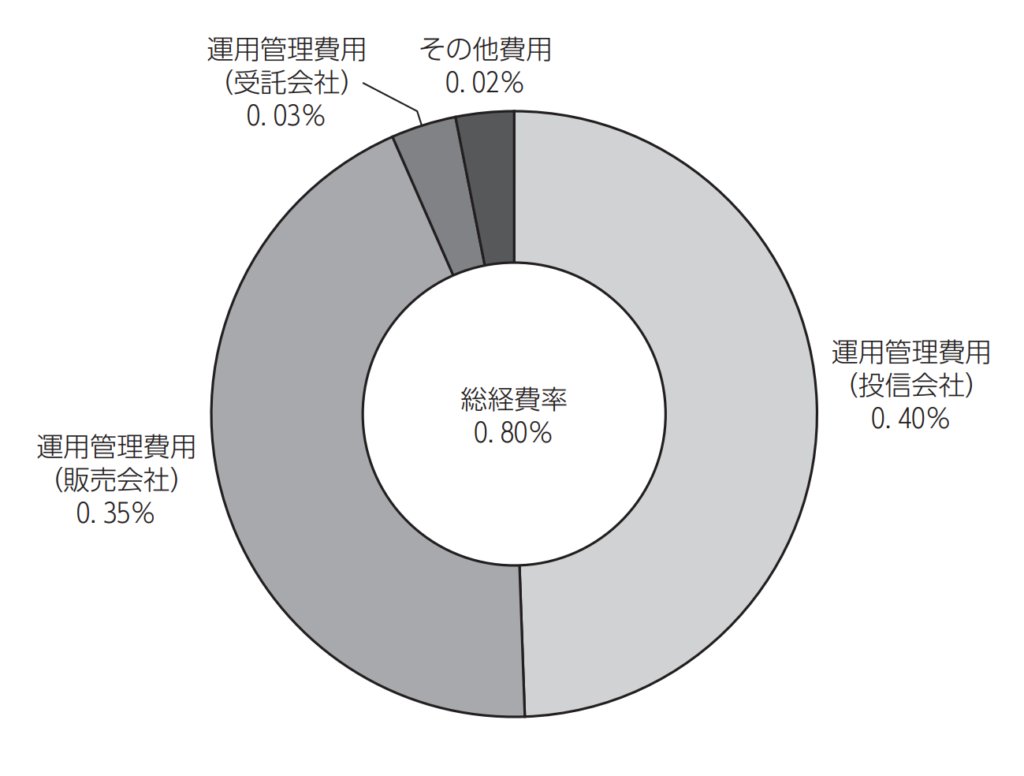

コスト

コストについて見てみましょう。

投資信託商品には、表示されている「管理費用」以外にも、ファンド内の銘柄組み換えに伴う売買手数料等の「隠れコスト」があります。

そのため、全体でどれ位のコストがかかるかを見るのには、運用報告書に記載された「総経費率」を確認するのがおススメです。

上記を見ると、管理費用(年0.78%)の他に、その他費用(年0.02%)が加わり、総経費率は0.8%となったことが分かります。

そもそもの管理費用は高めですが、インデックスファンドであるため銘柄入替の頻度は低いため、その他費用は抑えられていますね。

パフォーマンス

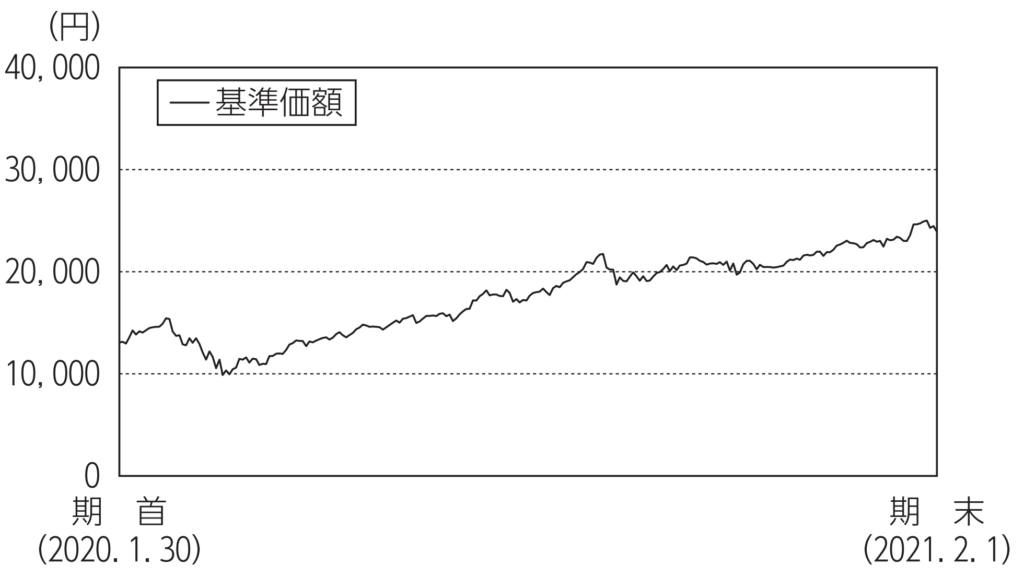

では、このファンドのパフォーマンスはどうでしょう。

天下のGAFAが含む先進的な銘柄ばかりを含んでいますから、そのパフォーマンスは言うまでもなく素晴らしいものです。

2018年1月に設定されてから、基準価額は、10000円から23904円(2021年2月時点)に上昇。

ちょうど3年で、2.39倍に上昇したことになります。

あるインデックスファンドを、年利6%で運用したとしても、その価値が2倍になるのにはおおよそ12年かかります。

それを思うと、驚異的な伸び率を記録していると言って良いでしょう。

特に、コロナウイルス流行を受けた景気刺激策の追い風もあり、強く上昇した形です。

基準価額の推移を見れば分かる通り、2020年3月のコロナショックで価額が10000円付近まで低下してからの、急激な回復によって、2.39倍の上昇は達成されています。

iFreeNEXT FANG+インデックスについてのまとめ

- 次世代テクノロジー銘柄を中心とした指数であるNYSE FANG+指数に連動するファンド

- 管理費用は年0.78%だが、総経費率は抑えられている

- 設定からの3年で、2.39倍に急激に上昇

結論:あえて購入する必要は無い

結局、この商品は投資に値するのか。結論から言えば、その価値は無いと考えて良いでしょう。

以下の3つがその理由です。

リスクの分散が不十分

第1に、リスクの分散が不十分であるということ。

株式投資を行う上で、分散は、リスクを抑えパフォーマンスを安定させるために不可欠な要素。

分散を行うためには、「資産クラスを分ける(株式と債券に分けて投資する)」「組み入れ銘柄を増やす」「(株式であれば)セクターを分ける」といった視点があります。

分散を考えた時に、この商品には、以下の懸念点があります。

銘柄数が少なすぎる

本商品に含まれるのは10銘柄です。分散として十分な数とは言えません。

ハイテクセクターに偏りすぎている

銘柄数が少ないことに加え、セクターがハイテクセクターに偏りすぎています。

ハイテクセクターは、好景気時に強い一方、景気後退局面ではパフォーマンスが落ちます。

一つのセクターに偏ったポートフォリオは、リスクが過大になる傾向があります。

コストが割高

第2に、コストが割高であるということ。この商品の管理費用は年0.78%。

年0.1~0.2%の安い管理費用が一般的なインデックスファンドとして見た時に、このコストは決して安い水準ではありません。

「3年で2.39倍になるのなら、少々のコストは問題にならない」というのは事実です。

が、それ程パフォーマンスが伸びなかったとしても、毎年0.78%の費用をかすめ取られるのも事実。

パフォーマンスが伸びない時期のことも想定し、商品は選ぶ必要がありますが、そう考えるとこのコストは無視できるものではありません。

今後10年間、伸び続ける保証はどこにもない

最後に、そもそもこの10銘柄が今後も伸び続けるのか、という話。

ここまで完璧なパフォーマンスを示してきた銘柄であれば、今後も同じパフォーマンスが続くことを期待したい所。

しかし、この銘柄群が同じように今後10年間も成長していくという保証はどこにもありません。

どんなに「素晴らしい」銘柄に見えたとしても、その先その銘柄がどうなるかは誰にも分からないというのは、歴史が教えてくれる通りです。

ということで、個人的には、この商品を積極的に購入する理由は無いという結論に至りました。

そもそもこの商品に含まれる銘柄は、どれも非常に規模の大きいものばかり。

S&P500やMSCIコクサイといったインデックスに連動する時価総額加重型のファンドであれば、これらの銘柄は自ずと含まれてきます。

そこで、敢えてこれらの銘柄を割高なコストでポートフォリオに組み入れる必要があるのか。

元も子もない話をすれば、たった10銘柄しかなく、それを主体に投資したいのであれば、個別株を購入するという選択肢もあるわけです(AmazonやGoogle等、高額な株もありますが)。

この商品を購入する方は「なぜあえてこのファンドに投資するのか?」を熟考する必要があるでしょう。