どこの証券会社を使う?

このiDeCoを利用する時、迷うポイントに「どこの証券会社を使って始めるか」ということがあります。今回は、楽天証券とSBI証券とで、「どちらで始めるのが良いか」を比較してみましょう。

実際に比較を行う前に、今回の記事で非常に重要になってくる、iDeCoの手数料について簡単に見てみましょう。

iDeCoの3つの手数料

そんなiDeCoにも当然ですが、手数料があります。

以下の3つが、その代表的なものです。

①加入手数料

iDeCoを開始するときにかかる手数料です。

おおむねどの金融機関も同金額の2829円がかかります。

②口座管理手数料

口座管理手数料は、運用期間中は毎月徴収されるものです。

口座を開く金融機関によって異なりますが、毎月171~629円がかかります。

③信託報酬

投資信託を購入する場合、当然ですが信託報酬が発生します。

これは、証券会社が決めるのではなく銘柄ごとに運用会社が決定しますので、どの投資信託を購入するかによって、大きく差が生じます。

重要なのは「信託報酬」

3つのコストの内、「加入手数料」「口座管理手数料」は、メジャーな金融機関であれば、どこでも大体同じです。加入手数料が「2829円」、口座管理手数料は「171円(月)」が現在の最安値です。

このため、最安の金融機関を利用するならば、加入手数料・口座手数料に差は生まれません。

最もよく検討すべきなのは「信託報酬」です。

信託報酬は銘柄によって異なります。そして、信託報酬は毎年定率で徴収されるものですので、「0.1%」の信託報酬の差であっても、20年30年という長い目で見ると、その差はバカにならないものになります。

信託報酬はバカにならないことを確かめる

例えば、以下の条件で管理コストがどの程度パフォーマンスに影響してくるのかを考えてみましょう。

- iDeCoを使って、月額12000円を30年間運用

トータルの投資額は432万円 - この間の平均年利回りは、6%

- 管理コスト以外のコストに関しては、この計算上は除外

この条件で試算してみます。まずは、1%の管理コストの差がどれだけ大きな差をもたらすかを、年間管理コスト1%と2%の運用試算を行って確かめてみましょう。

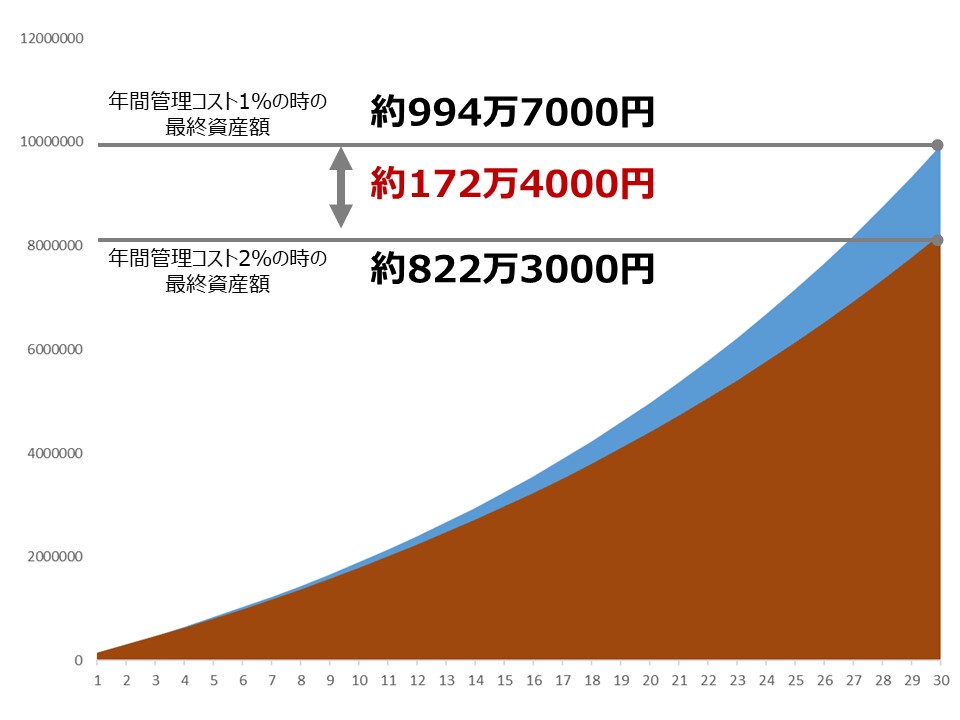

年間管理コスト 1% vs 2%

結果は上記の通りです。

年間管理コストが1%の時の最終資産額が約994万7000円となるのに対し、年間管理コスト2%の時の最終資産額は約822万3000円です。その差は172万円4000円。手数料が1%高い商品に投資し続けると、管理コストだけで、毎年5~6万円程度多く支払うことになります。

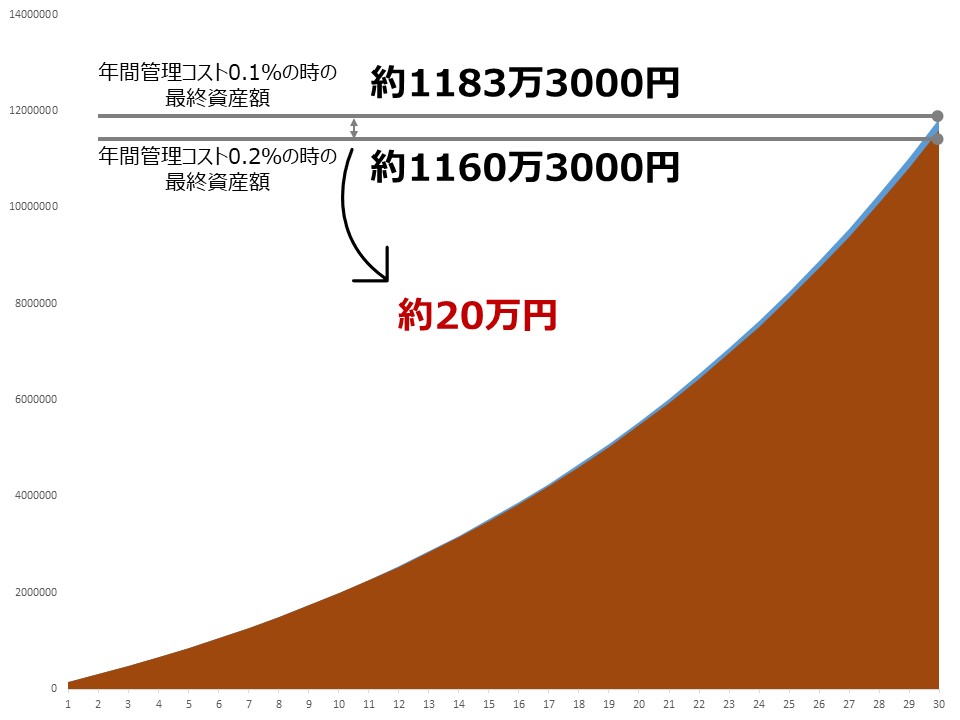

年間管理コスト 0.1% vs 0.2%

では、0.1%と0.2%ではどうか。

結果は上記の通りです。30年間で20万円程度の差が出ることになります。

年間で6000~7000円程度。NetflixやAmazon Prime等のサブスクリプションサービスに申し込む程度の金額という意味では、もしかすると許容範囲と捉えることが出来るかもしれません。

ただし、これは月に12000円という額の積立での試算結果であり、運用に回す資金が多くなれば、更にその差は開くことになります。

「チリも積もれば山となる」を学ぶ良い教材です。

更に重要なのは「手数料が高いから、高いパフォーマンスを発揮してくれる」訳では無いこと。巷のビジネスホテルと、リッツカールトンでサービス料に差が生じるのは、ある程度仕方がないことです。その差には、サービスのクオリティという裏付けがあります。しかし、投資信託の世界はそうはなっていません。

統計上、管理コストが高くても低くても、長期的に見ればそのパフォーマンスに差はありません。短期的に見て、数年間とても高いパフォーマンスを出した商品というのが生まれるのは確かですが、長い目で見て、常に高いパフォーマンスを出し続けることは限りなく無理に近いことです。

結局、試算で見たように、管理コストの分だけパフォーマンスで負けてしまうという結果に終わるのです。

ですので、iDeCoという超長期投資を行う場合には、まず第一に管理コストを見なければならないんですね。管理コストを考える上では、自分がiDeCoを利用しようと思っている証券会社で、どの商品が運用可能なのかをしっかり把握しておく必要があります。

楽天証券・SBI証券

ネット証券二大巨頭の銘柄を比較

さて、前置きが長くなりましたが、ここからが今回の記事の本題です。

どのような銘柄をiDeCoで取り扱っているかは、各金融機関で大きく異なります。その中でも本記事では、ネット証券二大巨頭「楽天証券」と「SBI証券」で、iDeCo取り扱い銘柄を比較してみます。

もちろん楽天証券はユーザビリティの高さやポイント投資、SBI証券は手数料の安さや取り扱い銘柄の多さ等、それぞれに強みのある証券会社ではありますが、今回は「iDeCoをやるなら」という観点で比較してみます。

超長期投資で抑えるべきポイントはたった2つです。

- 株式に投資する

→ 超長期投資となるiDeCoでは「ハイリスクハイリターン」の株式一択となります。10年以下の投資機関となる場合には、別の配慮も必要となります。 - コストを可能な限り抑える

→ 超長期投資の場合、「塵も積もれば山となる」式にコストは罪上がっていきますので、ほんの少しの手数料も馬鹿に出来ません。

さて、その観点で、楽天証券とSBI証券での取り扱い銘柄を比較します(2021年2月現在)

楽天証券・SBI証券

iDeCo取り扱い銘柄一覧

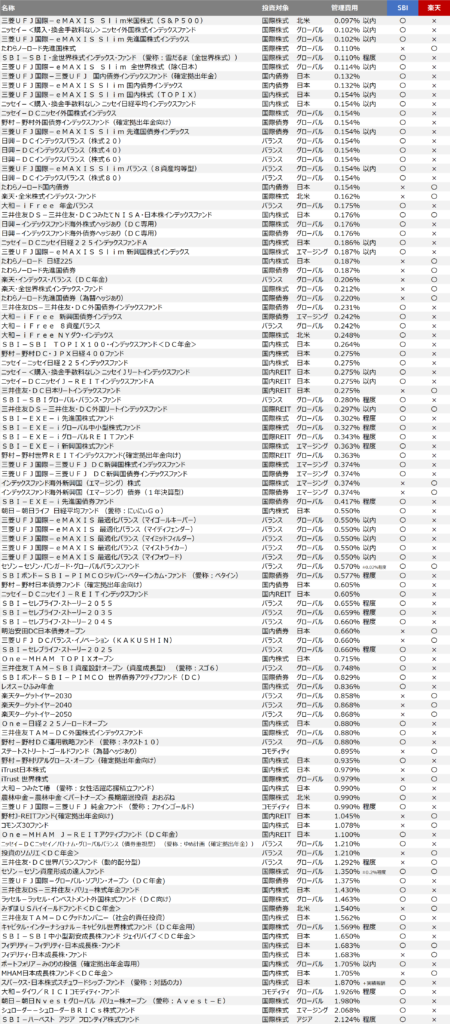

まず、それぞれの証券会社で、どの銘柄を取り扱っているのかを見てみましょう。下記がその一覧となります。

SBI証券では83銘柄、楽天証券では32銘柄の取り扱いをしています。

ただ、この状態だと細かすぎて、それぞれを見ていくのが難しいですね。

ですので、この中から今回iDeCoで投資を行うのに適した「株式」「低コスト」の銘柄を抽出してみましょう。今回、「低コスト」は「0.25%以下の管理コスト」として、定義しています。

すると、ぐっと銘柄数が絞られてきます。

つまり、iDeCoで超長期的に投資を行う場合、まず購入を検討すべき銘柄数は、かなり少ないということですね。

楽天証券とSBI証券で、それぞれ比較してみましょう。

楽天証券が取り扱う低コストの株式ファンド

楽天で条件を満たすファンドは5つ。

最もコストが低いのは「たわらノーロード先進国株式」で、0.110%です。

0.11%代の管理コストは、最安クラスと言って良いでしょう。

ただし、気になるのは「新興国」への投資を行う術が「楽天 全世界株式インデックス・ファンド」(管理コスト0.212%)しかないこと。2010年代は先進国の時代でしたが、2000年代のように新興国が大きく伸びる可能性もあります。

その可能性に投資したい場合に、コストが0.2%を超えるファンドしか選択肢に入らないのは微妙と言っても良いかもしれません(0.212%でも安いことには変わりありません)。

SBI証券が取り扱う低コストの株式ファンド

eMAXIS Slimシリーズの多くが購入できるのも好印象。

SBI証券で、条件を満たす銘柄は、13個ありました。

特に好印象なのは、ファンドオブザイヤーでも多数入賞しているeMAXIS Slimシリーズの銘柄が多く購入できること。eMAXIS Slimシリーズは、とことん低コストを追求するシリーズ。「低コスト」それ自体がコンセプトであるだけに、超長期で見ても、大幅にコストが高くなる心配は少ないでしょう。新興国株を対象とする銘柄を含め、世界の株式に0.1%台の管理コストで投資できるのは素晴らしいですね。

また、超長期投資を行う場合には、「どこの国が成長してもその恩恵を享受できる」ように、全世界株式を購入したいと思っている方も多いかと思います。

そうした方にも、管理コスト0.110%の「SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式))」が利用可能なのは良いですね。こちらを購入しておけば、「コスト負け」することは無いでしょう。純資産額が100億円を超えているファンドですので、そうした意味でも安心です。

結論:iDeCoをするなら結局どっち?

では、結局、iDeCoをするのなら、楽天証券とSBI証券のどちらが良いのでしょう。

「超長期で」「株式に」「低コストで」投資をするという条件下であれば、私であれば「SBI証券」と答えます。その理由は以下の2つです。

SBI証券でiDeCoを利用するべき2つの理由

- 全世界株式に超低コストで投資できる

管理コスト0.110%の、SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式))に投資が出来ます。 - 先進国-新興国-米国-日本-全世界と、幅広い投資対象から選ぶことが出来る

eMAXIS SlimシリーズをiDeCoで利用できるため、低コストで幅広く投資を行うことが出来ます。全世界ではなく「先進国(or新興国等)の成長に投資したい」という方にとっても、選択肢に困ることは無いでしょう。

(特定の国家(ベトナムの、インドの…)に投資したいという方は除く)

上記の理由から、とりあえず迷ったら「SBI証券」を使ってiDeCoを利用することをおススメします。良かったら、参考にしてみてくださいね。

[…] 後編を読む […]

[…] […]

[…] […]